BẢO LÃNH NGÂN HÀNG

Bảo lãnh ngân hàng đối với nhà ở hình thành trong tương lai là việc ngân hàng cam kết với bên mua, bên thuê mua (gọi chung là bên mua) về việc sẽ thực hiện nghĩa vụ tài chính thay cho chủ đầu tư khi đến thời hạn giao, nhận nhà ở đã cam kết nhưng chủ đầu tư không bàn giao nhà ở cho bên mua mà không hoàn lại hoặc hoàn lại không đầy đủ số tiền đã nhận ứng trước và các khoản tiền khác theo hợp đồng mua, thuê mua nhà ở đã ký kết cho bên mua; chủ đầu tư phải nhận nợ và hoàn trả cho ngân hàng thương mại

KHÁI NIỆM NHÀ Ở HÌNH THÀNH TRONG TƯƠNG LAI

Căn cứ pháp lý: Điều 3 Luật Nhà ở 2014

Nhà ở hình thành trong tương lai là nhà ở đang trong quá trình đầu tư xây dựng và chưa được nghiệm thu đưa vào sử dụng. Việc bán, cho thuê, cho thuê mua nhà ở hình thành trong tương lai được thực hiện theo quy định của Chương III, các quy định tương ứng trong chương II và các quy định khác có liên quan của Luật kinh doanh bất động sản (khoản 2 Điều 54 Luật kinh doanh bất động sản năm 2014).

QUY ĐỊNH VỀ THỜI HẠN BẢO LÃNH NGÂN HÀNG

Theo Thông tư 13/2017, kể từ ngày 15/11/2017, các ngân hàng thương mại phải phát hành cam kết bảo lãnh nhà ở hình thành trong tương lai cho từng bên mua trong vòng 15 ngày làm việc kể từ ngày ký hợp đồng mua nhà.

Ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nhà ở hình thành trong tương lai phải đảm bảo 2 điều kiện:

1) Trong Giấy phép thành lập và hoạt động hoặc tại văn bản sửa đổi, bổ sung Giấy phép thành lập và hoạt động của ngân hàng thương mại có quy định nội dung hoạt động bảo lãnh ngân hàng;

2) Không bị cấm thực hiện bảo lãnh nhà ở hình thành trong tương lai trong giai đoạn bị kiểm soát đặc biệt.

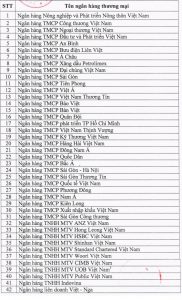

CÔNG BỐ DANH SÁCH NGÂN HÀNG ĐƯỢC BẢO LÃNH

Theo đó, đứng đầu trong bảng danh sách các ngân hàng đủ điều kiện bảo lãnh bán nhà ở hình thành trong tương lai, gồm: Nông nghiệp và Phát triển Nông thôn Việt Nam, TMCP Công thương Việt Nam, TMCP Ngoại thương Việt Nam, TMCP Đầu tư và Phát triển Việt Nam, TMCP An Bình, TMCP Bưu điện Liên Việt, TMCP Á Châu, TMCP Xăng dầu Petrolimex…

MỨC PHÍ BẢO LÃNH

Mức phí bảo lãnh các ngân hàng rất cạnh tranh, chỉ từ 0,05 – 0,12%/tháng, tài sản thế chấp chính là sản phẩm dự án. Mức phí này không có gì để tăng áp lực lên giá dự án. Việc bão lãnh là nhằm mục tiêu cuối cùng là bảo lãnh quyền lợi khách hàng khi chủ đầu tư không thể thực hiện nghĩa vụ của họ.

AI LÀ NGƯỜI CHỊU PHÍ BẢO LÃNH

Ở trong quy định bảo lãnh của ngân hàng nhà nước không nói rõ ai là người chịu phí bảo lãnh. Một là chủ đầu tư chịu phí, hai là chủ đầu tư cùng khách hàng chia sẻ phí này. Nếu chủ đầu tư chịu phí, nhiều khả năng chủ đầu tư sẽ đẩy phí đó vào tiền bán nhà và giá nhà vì thế cũng bị đẩy lên. Tuy nhiên, người mua chắc phải chấp nhận, vì đây là quyền lợi của họ và khi có quyền lợi thì phải trả chi phí nào đó

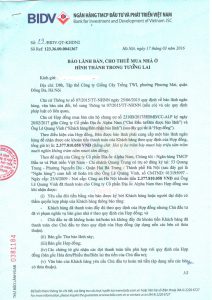

VÍ DỤ VỀ BẢO LÃNH NGÂN HÀNG

Ngân hàng BIDV cung cấp chứng thư bảo lãnh cho khách hàng mua nhà ở hình thành trong tương lai.

Sau đây là hình ảnh của chứng thư bảo lãnh

Hy vọng những ý kiến tư vấn trên đây của chúng tôi sẽ hữu ích với Quý công ty/khách hàng. Mọi ý kiến thắc mắc khác hoặc yêu cầu tư vấn chuyên sâu xin quý công ty/khách hàng vui lòng gửi về địa chỉ:

– Email: tuvan.luathaviet@gmail.com hoặc

– Hotline: 0944.52.9339/ 024.6281.0636

Trân trọng!